株式投資と聞けば、「会社のことを詳しく知らなきゃいけない」とか、「一日中株価を追い続けないといけない」と思う方もいるかもしれません。

私自身も今まで「会社の分析はした方がいいだろう」と思っていました。

ですが最近、日本株への投資手法を変えました。

なぜかと言えば、山崎元氏の推奨する投資手法を試したくなったからです。

銘柄選択の前にポートフォリオ

私の尊敬する経済評論家の山崎さんは、銘柄選びより先にポートフォリオだと唱えております。

TOPIXのような市場の平均を表すインデックスのリターンの標準偏差(平均からのバラツキを表すリスクの尺度)はやや大きめに見て年率20%くらいだ。一方、こちらも市場環境と個々の銘柄によって異なるが、一銘柄に投資した場合のリターンの標準偏差は時価総額の大きな会社でも30%くらいだろう。

個別銘柄の平均のリターンは概ねTOPIXと同じはずだ。自分が選ぶ銘柄がTOPIXに勝つという保証はない。これを年率5%としておこう。

金融の世界では「最悪のケース」として「平均リターン−2×標準偏差」(100回に2回強くらいの「不運」の想定)を考えることが多いが、TOPIXの場合は5%-2×20%=−35%、個別銘柄単独への投資の場合は5%-2×30%=−55%となる。これらは「投資元本に対して一年で最悪の場合はこのくらいの損を覚悟しておけ」という数字の目処だ。

さて、ある投資家が一年間に損をしても耐えられる金額が100万円だとしよう。すると、TOPIXのインデックス・ファンド及び特定の一銘柄にそれぞれ幾ら投資できるか。TOPIXへの投資は100万÷0.35=285万7千円で、一銘柄への投資は100万÷0.55=181万8千円となる(共に百円の位を四捨五入)。それぞれ可能な投資額に期待リターンの5%を掛け算すると年間で5万円強の期待収益の差が生じる。

また、金融論の世界では一般に標準偏差で表す「リスク」を2乗した「分散」に比例して追加的なリターンを稼げると期待できるなら「リスクに見合ったリターン」だと評価する効用関数を用いる。標準偏差で測ったリスク20%に期待超過リターン5%が必要なら、30%のリスクには年率約11%強の期待超過リターンが必要な計算になる。尚、時価総額の小さな成長株などの場合、単独投資の場合のリスクは30%ではとても収まらない場合が多い。

両者の金融論的な価値の差は「大差」なのだ。こうしたリスクに対する評価を考えずに、事後的に生じたリターンの「結果論」で両者を比較するのは賢くない。

そして、「銘柄の選び方」に効果があるとしても、その(当たり外れを加味して平均した)投資収益の改善効果はごく小さいのが現実だと考えられる。

出典:株式投資入門は、銘柄選択の前にポートフォリオ | トウシル 楽天証券の投資情報メディア (https://media.rakuten-sec.net/articles/-/37851?page=1)

早い話が、「個別銘柄はリスクが大きいのだからリターンも大きくなければならない。しかし現実には、「銘柄の選び方」の投資収益の改善効果はごく小さい。だからこそ、インデックスと大きく違わないリスクの分散されたポートフォリオが出来てようやく、「インデックスに勝つための自家製アクティブ運用」をゲームとして楽しむ前提ができる。」というお話です。

市場で付いた価格なのだから、どの銘柄に投資しても大きな優劣はないと割り切れば、難しいファンダメンタルズ分析は必要ありません。

PERや利益予想の変化と株価の反応を観察する

どうしても銘柄を選びたい場合は、経験を積むしかありません。

6:PER(株価収益率)を同一業種内で横比較して理由を考える

個別銘柄の株価の評価尺度で最も汎用性が高いのは、PER(株価収益率)だ。株価を1株当たりの利益(原則として今期の予想利益を使う)で割った倍率である。尺度として不正確になる場合もあるが、そうした場合の理由も含めて、主に同業種の他の銘柄と比べながら、分析したい銘柄のPERが妥当かどうか、あれこれ調べてみるといい。分析の手掛かりになる。

例えば、株価を1株当たりの利益(原則として今期の予想利益を使う)で割ったPER(株価収益率)を同業他社と比べ、なぜPERに違いが出るのか考える。

7:「利益予想の変化」と株価の反応をできるだけ多く観察する

また、株価は、将来の利益を現在価値で評価したものだと考えたらいいが、投資家が持つ「将来の利益」の予想に最も影響を与える情報は、会社ないし、証券アナリストが予想する利益(今期または来期の利益)の変化だ。この場合、利益の実績値に対して予想利益を見るのではなく、例えば今期決算(典型的には次の3月期)の「これまでの予想利益」と「新しく発表された予想利益」の差が、情報としてインパクトのある部分だ。この予想利益の差に対して、株価がどう反応するかを出来るだけたくさん見ておこう。

出典:間違えない株式投資の始め方・7カ条~最もコンパクトな株式運用入門 | トウシル 楽天証券の投資情報メディア (https://media.rakuten-sec.net/articles/-/41479?page=1)

PERや利益予想と株価の反応を観察しながら、市場参加者が見逃しているチャンスがあれば拾っていくのが、基本的な方針になります。

これからの投資方針

なので、これからの投資方針は以下のようになります。

- 業種の違う大型企業(時価総額1兆円以上)の株3銘柄から始めて、資金が貯まったらさらに新しい業種を買い、最終的に十数銘柄の分散投資されたポートフォリオを作る

- このとき1銘柄の比率を極端に大きくせずなるべく均等に近いウェイトで投資する

- 5銘柄を超えたらいくつかの小柄の銘柄を入れてもかまわないが、小型銘柄を入れる際は、1銘柄のウェイトが全体の1割を超えないことと、小型銘柄の合計で3割を超えないことを守る

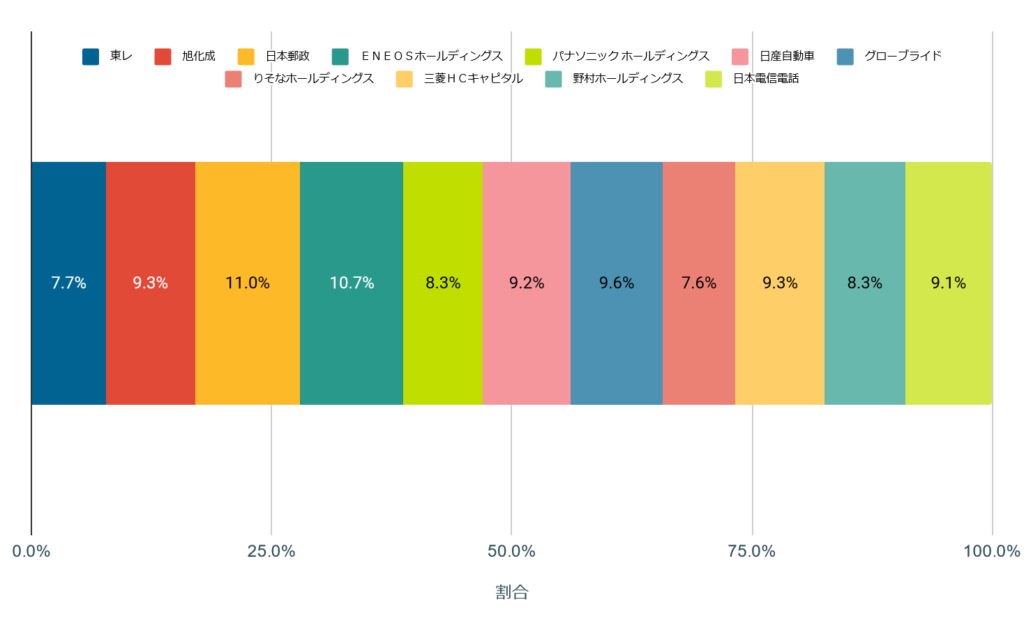

実際のポートフォリオはこちらです。

先日購入したグローブライド以外は名前の知られた大企業です。間違いなく無難なポートフォリオだと自負しています。

基本的にはこのポートフォリオを保持しつつ、「利益予想の変化」と株価の反応を観察しながら、小型株をトッピングしていくことになると思います。

ちなみに山崎さんの記事は無料で読めてありがたいのですが、マンガの方がわかりやすいです。

山崎さんの投資手法を行っている人があまり見受けられなかったことや、ステージIIIの食道癌になった記事を読んで「山崎さんがご存命のうちに山崎さんの投資手法でインデックスに勝てたら良いな」と思ったりしたことも、この投資手法を始めたきっかけだったりします。

趣味として株式投資を始めたい方の参考になれば幸いです。それではさようなら。

コメント