株価、ニュース-Google-Finance.png)

こんにちは、カラガラです。

ビー・エム・エル(BML)の株式を購入したので、その理由について書いていきたいと思います。

1. 割安だから

2023年6月28日時点で、BMLのPBRは0.93倍、PSRは0.72倍でした。

PBR(Price to Book Ratio)は「株価純資産倍率」とも呼ばれ、企業の株価とその企業の1株あたりの純資産(総資産から負債を引いたもの)との比率を示します。PBRが1より低いほど、その企業の株式は割安と考えられます。

一方のPSR(Price to Sales Ratio)は「株価売上高倍率」とも呼ばれ、企業の株価とその企業の1株あたりの売上高との比率を示します。PSRが低いほど、その企業の株式は割安と考えられます。個人的には、0.75を下回ったものを割安株だと考えています。

これらは、バリュー株投資家にとっては魅力的なデータとなります。

2. 事業内容の魅力

次に、BMLの事業内容についてです。BMLは、以下の3つの主要な事業領域を持っています。

- 臨床検査事業: ルーチンから特殊検査まで、医療機関からのさまざまな検査ニーズに全国で対応しています。

- 医療情報システム事業: 電子カルテシステム「Qualis Cloud」を提供しています。これは、医療現場の情報管理を効率化し、医療サービスの質を向上させるための重要なツールです。

- 関連事業: 治験、食品・環境検査、歯科検査など、臨床検査技術を応用した関連事業を展開しています。

個人的に、ジェレミー・シーゲルの『株式投資の未来』の影響で、ヘルスケア関連の企業は投資先として良いイメージを持っています。

3. 財務状況の改善

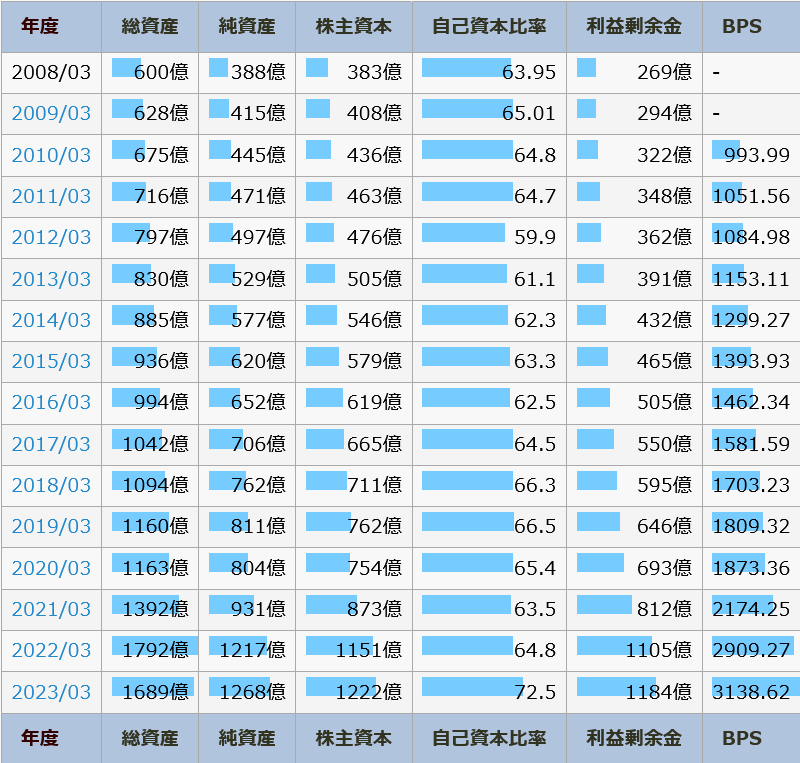

10年前の2013年度と比較して、ビー・エム・エルの財務状況は大幅に改善されています。

- 純資産: 2013年度では529億でしたが、2023年度では1267億5100万となり、約2.4倍に増加しています。

- 自己資本比率: 2013年度では61.1%でしたが、2023年度では72.5%となり、安定した財務体質を示しています。

- 利益剰余金: 2013年度では391億でしたが、2023年度では1184億となり、約3倍に増加しています。

これらの数値から、ビー・エム・エルは過去10年間で財務状況を大幅に改善し、安定した成長を遂げていることがわかります。これは、同社の事業戦略が成功している証拠であり、投資家にとっては魅力的なポイントと言えるでしょう。

まとめ

- ビー・エム・エル(BML)の株式は割安:BMLのPBR(株価純資産倍率)は0.93倍、PSR(株価売上高倍率)は0.72倍で、これらの指標が低いことから、株式は割安だと感じる

- BMLの事業内容が魅力的:BMLは臨床検査事業、医療情報システム事業といったヘルスケア関連の事業に投資先として良いイメージがある

- BMLの財務状況が改善中:2013年度と比較して、BMLの財務状況が大幅に改善し、安定した成長を遂げていること

などといった理由でビー・エム・エル(BML)を購入しました。

インデックス投資と比べると、個別株投資は儲けれたらラッキーぐらいのものですが、自分なりに作戦を立てて株式を購入するというのは楽しいなと思っています。

皆様におかれましても、ご自身のリスク許容度と相談しながら投資と関わっていただければ幸いです。

それではさようなら。

コメント