株価、ニュース-Google-Finance.png)

- JFEホールディングスは日本の鉄鋼産業を代表する大手企業

- 公募増資や転換社債発行によるEPSの希薄化が原因で株価が下落したが、その下落幅は過大

- EPSの希薄化の影響を考慮すると、理論上の株価は2,390円

こんにちは。カラガラです。

JFEホールディングス株式会社の株式を購入しました。

購入した理由は「過剰に株価が安くなっている」と感じたからです。

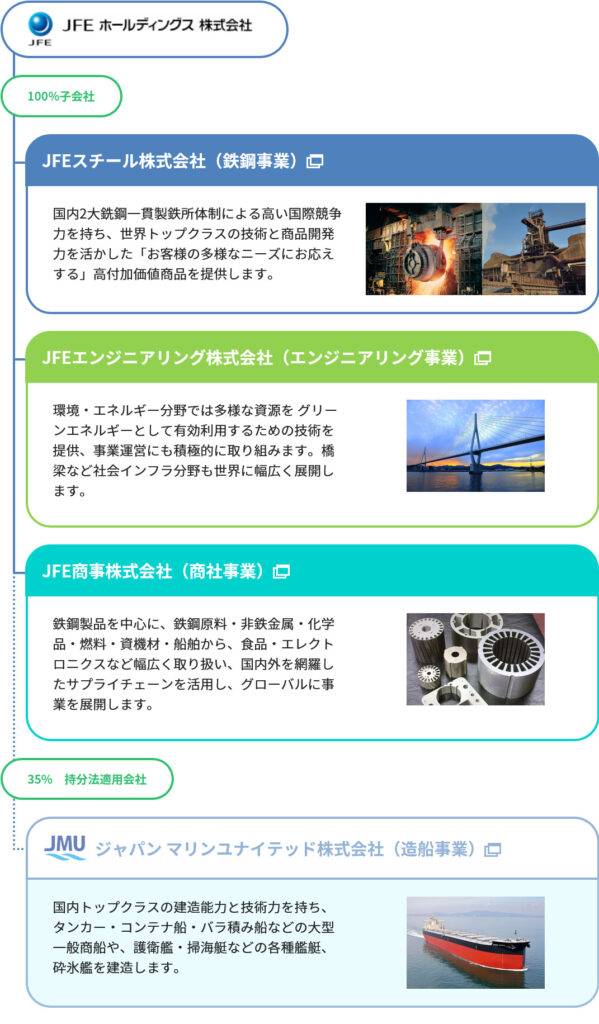

JFEホールディングスとは

粗鋼生産国内2位・世界10位台のJFEスチールが中核の持株会社。商事、エンジニアリングも

出典:JFEHLD(5411)の株価・業績・比較銘柄 | 会社四季報オンライン (https://shikiho.toyokeizai.net/stocks/5411)

JFEホールディングス株式会社は、大手鉄鋼メーカーのJFEスチールを中心に、JFEエンジニアリング、JFE商事を傘下に持つ持株会社です。

基本的には鉄鋼の企業ですが、環境・エネルギー分野の事業も行っています。

公募増資と新株予約権付社債で株価が下落

そんなJFEですが、9月5日に前日比-148円(-6.1%)と大幅に反落しました。

原因は、公募増資と新株予約権付社債(転換社債=CB)による株式価値の希薄化への嫌気です。

公募増資とは、企業が新たに株式を発行して、一般の投資家に公開して売り出すことで資金を調達する方法を指します。以下は公募増資のメリットとデメリットです。

公募増資のメリット

- 資金調達: 企業は公募増資を行うことで、大きな資金を短期間で調達することができます。

- 負債の増加を避ける: 借入による資金調達と異なり、公募増資は企業の負債を増加させることなく資金を得ることができます。

- 企業価値の向上: 資金調達を通じて新たな事業展開や投資を行うことで、中長期的に企業価値を向上させることが期待されます。

公募増資のデメリット

- 希薄化: 既存の株主の持ち株比率が低下し、一株当たりの利益(EPS)が減少する可能性があります。

- 株価の下落: 公募増資の発表は、市場において供給過多となるため、株価が一時的に下落することが多いです。

- 信用の低下: 頻繁に公募増資を行う企業は、市場からの信用が低下するリスクがあります。

CBはもう少し複雑ですが、資本コストの低減というメリットと、株式価値の希薄化というデメリットは似ています。

そしてどちらも既存の株主にとってはよくないニュースです。一株当たりの利益(EPS)が減ってしまうのですから。

EPSの低下の割に、株価が下がりすぎではないか?

とはいえ、-148円(-6.1%)は下がりすぎだと感じました。

そこで、公募増資とCBによるEPSの希薄化について計算してみました。

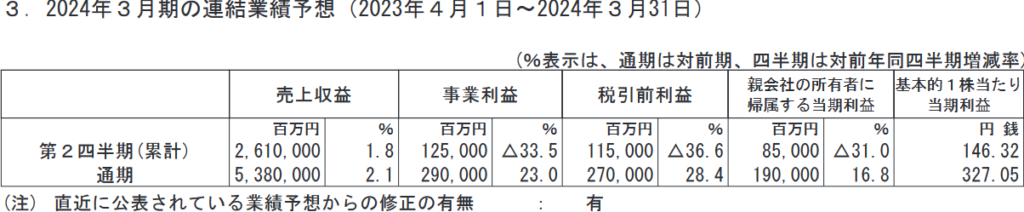

2024年3月期通期連結業績予想ではEPSは327.05円とされていました。

この時、期中平均株式数は580,940,446株、親会社の所有者に帰属する当期利益の予想は約1900億円でした。

ここから今回の公募増資と転換社債によって株式数が増加します。具体的には、

新株式の発行による増加株式数 25,000,000株

自己株式処分による処分株式数 30,000,000株

転換社債による増加株式数 40,740,241株(新株予約権付社債の発行による調達資金900億円から概算)

です。

すると、公募増資と転換社債発行後の株式数は、期中平均株式数580,940,446株+新株式の発行による増加株式数 25,000,000株+自己株式処分による処分株式数 30,000,000株+転換社債による増加株式数 40,740,241株=676,680,687株となります。

EPSは純利益を株式数で除して計算するため、1900億円÷676,680,687株=280.78となり、2024年3月期通期連結業績予想の327.05円のEPSから-46.26円の減少となります。

EPSが-46.26円であれば、理論上は株価も-46.26円程度の減少であるはずです。しかし、実際には公募増資の発表の翌営業日である9月6日に株価は-148.0減少しました。

これは市場の過剰な反応であり、株式を購入するチャンスだと考えられます。

理論株価は、公募増資発表前の終値である2,437円から公募増資によるEPSの希薄化(-46.26円)と同じ額下がり、2,390円前後だと考えられます。

私は2,289円で購入することができたので、見立てが正しければ4%前後の値上がり益が得られる計算です。

まとめ

EPSの希薄化が原因で株価が下落したけど、下がりすぎだと考えられたので、JFEホールディングスの株式を購入したよというお話でした。

もちろん株価はEPSだけで決まるわけではなく、市場の動きや業界の動向、経済状況など、多くの要因が影響を与えます。とはいえ、純利益が成長や配当の原資になるわけですから、希薄化の影響がどのくらいかを試算するのは大事なのではないかと思います。

免責事項として、転換社債による増加株式数は全員が株式に変換した計算をしていますが、実際には株価が転換価格を下回ると転換社債は株式に転換されない可能性があります。また発行される株式数も、概算なのでピッタリ同じ数ではないかもしれません。

なんにせよ投資は自己責任なのですが、悪いニュースのインパクトを数字で計算するというのは投資に関わらず大事な習慣かと思います。

皆さんも自身のリスク許容度と相談しながら、資産形成と向き合ってみてください。それではさようなら。

コメント